Nuevo estudio de Mastercard revela el impulso de la inclusión financiera en América Latina

- Fintech on the Rocks

- 20 jun 2023

- 4 min de lectura

Mastercard ha publicado recientemente un informe titulado "El estado de la inclusión financiera después de COVID-19 en América Latina y el Caribe: nuevas oportunidades para el ecosistema de pagos", en colaboración con Americas Market Intelligence (AMI). Este informe revela la adopción generalizada de productos y servicios financieros digitales en siete países latinoamericanos: Argentina, Brasil, Colombia, El Salvador, Guatemala, México y Perú, al mismo tiempo que destaca los desafíos que persisten para aquellos que aún están excluidos del sistema financiero.

Según el estudio, el número de consumidores que solo utilizan efectivo, es decir, aquellos que no poseen una cuenta en una institución financiera, ha disminuido drásticamente del 45% al 21%. Esta disminución demuestra un avance significativo en la inclusión financiera en la región.

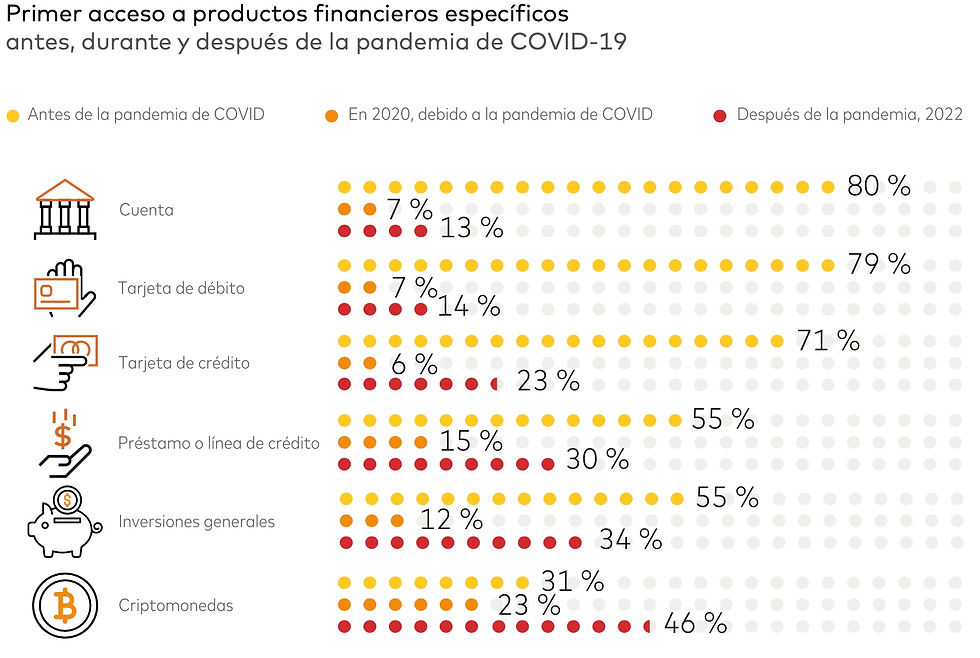

Sin embargo, se observa que la inclusión financiera no es uniforme, ya que solo el 59% de los encuestados de bajos ingresos y el 40% de los encuestados que viven en las afueras de las grandes ciudades indicaron tener una cuenta financiera. Esto revela la existencia de brechas que aún deben cerrarse para garantizar una inclusión financiera equitativa. El informe destaca el papel fundamental que han desempeñado los gobiernos nacionales en la promoción de la inclusión financiera durante y después de la pandemia. El 15% de los encuestados indicó que accedió a su primera cuenta de ahorro o depósito gracias a la digitalización de la asistencia gubernamental. Esta medida demuestra cómo la colaboración entre el sector público y privado puede generar avances significativos en la inclusión financiera.

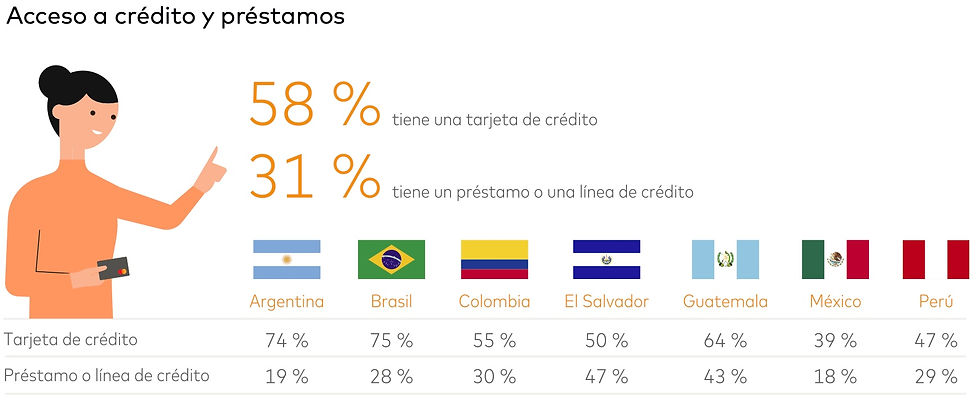

El estudio también revela que la adopción de productos financieros más avanzados, como créditos, préstamos, seguros y productos de inversión, aún es limitada en la región. Aunque el 58% de los latinoamericanos posee tarjeta de crédito, solo 3 de cada 10 tienen acceso a otras formas de crédito. Esto resalta la necesidad de desarrollar productos de crédito más accesibles y de mejorar la educación financiera para fomentar una inclusión financiera más completa.

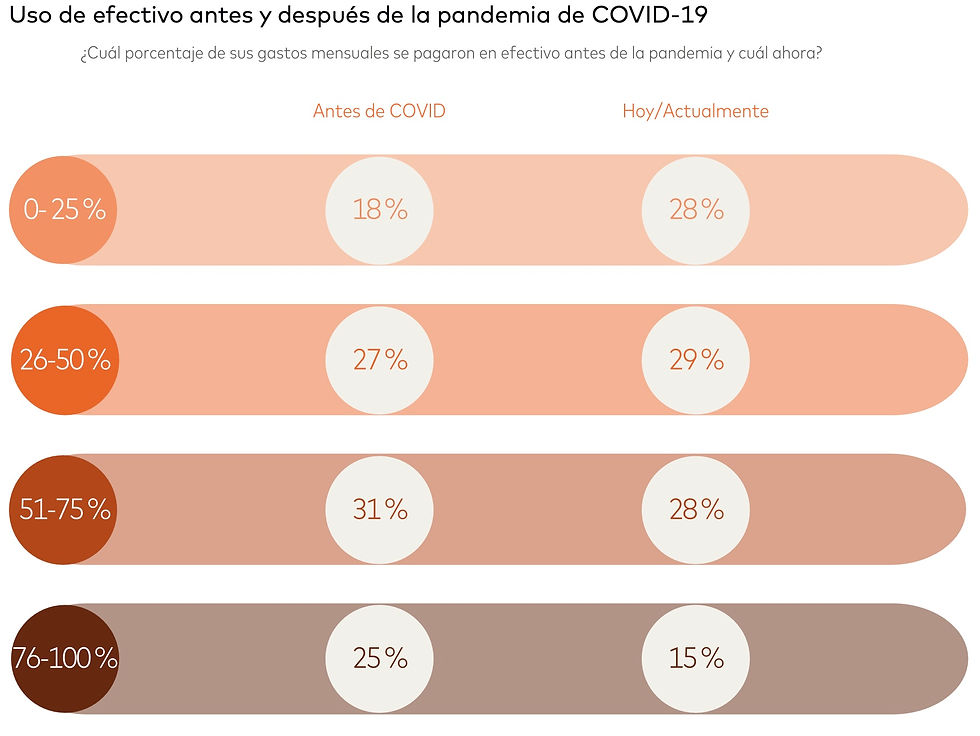

En cuanto al uso de efectivo, se observa una disminución significativa en su utilización para los gastos diarios. Antes de la pandemia, el 25% de los encuestados afirmaba que utilizaba efectivo para cubrir más del 75% de sus gastos mensuales, mientras que en 2023 ese número ha disminuido al 15%. Sin embargo, el efectivo sigue siendo el método de pago diario más utilizado, lo que destaca la importancia de la aceptación de pagos digitales por parte de los pequeños comercios y el transporte público.

El informe también destaca la necesidad de personalizar las soluciones financieras para los segmentos más postergados, desarrollar productos de crédito más accesibles, reorientar la educación financiera, potenciar la conveniencia y crear incentivos, y promover la colaboración entre el sector público y privado para mejorar la inclusión financiera.

En resumen, el estudio de Mastercard y AMI demuestra los avances en la inclusión financiera en América Latina, pero también resalta las brechas que aún deben cerrarse. La inclusión financiera es fundamental para el desarrollo económico y social de la región, y requiere la colaboración continua entre gobiernos, instituciones financieras y proveedores de pagos para lograr resultados significativos en beneficio de todos los ciudadanos.

Aún queda mucho trabajo por hacer: 91 millones de latinoamericanos todavía no tienen cuentas digitales y otros 200 millones están en las etapas tempranas de la inclusión financiera. Las necesidades de hoy no son iguales a las necesidades de mañana, por lo que la atención a esta población requerirá de constante vigilancia, experimentación y diseño de nuevos productos. La pandemia ha puesto a la mayoría de los latinoamericanos en la posición de estar “Dispuestos a probar”, al brindarles acceso por primera vez a cuentas y productos más avanzados como préstamos personales, tarjetas de crédito, seguros o inversiones. También ha hecho necesario que se les ayude a volverse más estratégicos con respecto a sus finanzas.

En el futuro, la región necesitará contar con estrategias más específicas. Los bancos y las fintechs pueden innovar en torno a la personalización, los enfoques específicos a cada segmento y la calidad de los productos, mientras que las franquicias de tarjetas pueden ayudar a impulsar el marketing y la comunicación, mejorar la experiencia y la seguridad del usuario, agregar valor a través de herramientas de identificación digital, tokenización y otras tecnologías, así como mejorar la aceptación a través de la tecnología sin contacto y de pagos a través del teléfono móvil (Tap on Phone), además de ayudar a educar y a motivar a los reguladores. Las asociaciones entre los actores del mercado y el sector público en torno a la reducción de efectivo y la educación financiera también podrían ser fuerzas poderosas.

Todas estas lecciones ponen el énfasis en la importancia del diseño centrado en el ser humano y de mantener las necesidades de los clientes al frente de toda innovación, desarrollo de productos y comunicación. Para lograr avanzar hacia el objetivo colectivo de la inclusión financiera y la digitalización generalizadas, es necesario que todos los actores del ecosistema participen. Los bancos tradicionales, los neobancos/billeteras y otras fintechs, las franquicias de tarjetas, las grandes marcas de consumo y las empresas de Big Tech están todos incluidos en este mandato, donde los retos y las oportunidades abundan para todos.

Comentarios